FM TOPICS

FMが経営組織へもたらす財務的インパクト(その1)

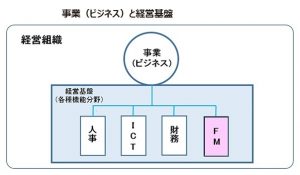

JFMA(公益社団法人 日本ファシリティマネジメント協会)は、経営組織の事業(ビジネス)を支える4つの機能分野、つまり、人事・ICT・財務・FMを、経営を支える基盤であると位置づけています。そして、経営基盤の一つであるFM(ファシリティマネジメント)を、「ファシリティ(土地・建物・構築物・設備等)すべてを経営にとって最適な状態(コスト最小、効果最大)で保有し、賃借し、使用し、運営し、維持するための総合的な経営活動である」と定義しています。(注1)

ここで、「FMが経営組織にもたらす財務的なインパクトは何か」という命題について、2回にわたり述べたいと思います。まずはそれぞれの企業の年度毎の、いわば“成績表”であるBS(貸借対照表)とPL(損益計算書)の“財務指標“として使われているROA、ROE、ROICについて確認します。

ROAはReturn On Asset(総資産利益率)の略で、(当期純利益÷総資産x100)、つまり「どれほどの総資産からどれほどの利益を生み出せたか」を読み取ることができる指標です。総資産には不動産(土地、建物)や設備などが含まれ、所有する不動産が増減すれば、それに伴い総資産が増減することになり、ROAが変化します。ROAは、経営者、取引先、債権者(銀行など)を含めたあらゆるステークホルダーが重視する指標と言えます。

ROEはReturn On Equity(自己資本利益率)の略で、(当期純利益÷純資産x100)、つまり「どれほどの自己資本からどれほどの利益を上げられたか」がわかる指標です。これはすなわち「株主が出資したお金がどのくらいの利益を生み出しているのか」と言い換えることもできます。そのためROEは、投資家が企業に出資するべきかどうかを判断するうえで重要な指標でもあります。

ROICはReturn On Invested Capital(投下資本利益率)の略で、(税引後営業利益÷投下資本(株主資本+有利子負債)x100)、つまり出資者と債権者(銀行など)から調達したお金に対して、どれだけ効果的に利益をあげることができたかを測る指標です。分母の投下資本とはこの事業に投資した資金です。また分子の税引後営業利益とは本業の儲けである営業利益から法人税等を除いたものです。ROICは株主資本(自己資本)と有利子負債(他人資本)を区別しないため、複数の事業を持つ企業が各事業を評価するのにも適しています。

このように今回は、経営基盤とFMの定義、そして、財務諸表における財務指標について簡単におさらいしてみました。次回は、FMが経営組織の財務にどのようなインパクトを与えるかについて述べたいと思います。

(注1) https://www.jfma.or.jp/whatsFM/index.html

(大の字)

【2023年 12月公開】

お問い合わせはお気軽にどうぞ

企業施設、賃貸施設、マンション、公共施設、教育施設などの施設管理業務(主に、運営維持業務)の効率化、コスト削減をご検討の際には、マネジメント業務に特化したアウトソーサーである私たちへお気軽にご相談ください。御社のニーズにあわせたご提案や、成功事例をご紹介します。

施設管理ご担当者様の参考となる資料を豊富にご用意しております。

ご希望の方はこちらからお申し込みください。